兩次出手、豪擲11億收購!能否緩解乳業巨頭的焦慮?

紅餐編輯部 · 2025-12-04 08:57:22 來源:紅餐網 1329

青海知名乳企,這次真要易主了!

近日,光明乳業發布公告稱,擬以5億元的價格收購湖州福昕持有的青海小西牛生物乳業股份有限公司(下稱“小西牛”)40%的股份。

而在早前的2021年,光明乳業就曾以6.12億元收購了小西牛60%股權。這也意味著,本次交易過后,小西牛將成為光明乳業的全資子公司。

為什么是小西牛?光明乳業豪擲11億多全吞小西牛,這背后又有怎樣的邏輯?

兩次出手收購、豪擲11億,光明乳業全吞小西牛

依據公告,此次收購小西牛40%股權的交易并非光明乳業主動向外擴張,而是履行2021年并購協議中設定的對賭條款。

公告指出,2021年11月,光明乳業與小西牛多位股東簽署了《關于青海小西牛生物乳業股份有限公司的股份轉讓協議》。該協議還設立了對賭條款,約定在業績承諾期(2022年至2024 年)屆滿后,光明乳業及湖州福昕分別擁有購買選擇權和出售選擇權。

按照規定,光明乳業在業績承諾期滿后,擁有購買選擇權,可擇機用行權價格收購湖州福昕創業投資合伙企業(有限合伙)【下稱“湖州福昕”,曾用名湖州啟瑞商務合伙企業(有限合伙)】持有的小西牛剩余40%的股權。同時,湖州福昕在業績承諾期滿后也擁有出售選擇權,可擇機要求光明乳業以行權價格購買小西牛公司剩余 40% 股權。

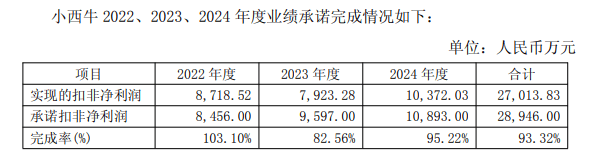

另外,據對賭條款,小西牛創始股東承諾小西牛在2022年至2024年實現扣除非經常性損益的合并報表稅后凈利潤分別不低于8456萬、9597萬和10893萬元。

不過,小西牛的承諾扣非凈利潤只有首年(2022年)達標。2022年至2024年,小西牛累計扣非凈利潤只完成了業績承諾總額的93.32%。

也因此,創始股東需向光明乳業支付業績補償款約3242.57萬元。原本光明乳業需要以5億元對價收購創始股東持有的剩余40%股權,但因為3242.57萬元補償款直接抵扣部分股權轉讓款。故而光明乳業實際支付現金不足4.7億元,即收購小西牛40%的股份,進而完成了對小西牛100%控股。

值得關注的是,光明乳業一邊在吞并小西牛這家區域乳企,另一邊卻又在甩賣工廠業務。

△圖片來源:光明乳業公眾號

今年9月底,光明乳業發布公告稱,下屬子公司新西蘭新萊特乳業旗下北島工廠因產能利用率不足,業務出現大額虧損,影響新萊特整體盈利水平。因而擬將新西蘭新萊特乳業旗下北島資產以1.7億美元,出售給雅培,交割時間預計是2026年4月。

翻身賭局還是風險延續?前途未卜!

作為一家青海的區域乳企,對于西北地區之外的消費者來說,小西牛品牌聲量可能相對有限。但為什么能被乳業巨頭光明乳業看上?

從產品結構來看,小西牛是西北地區一家具有青藏高原地域特色的乳制品生產企業,專門從事乳制品研發、生產和銷售,該公司旗下擁有3家全資子公司,產品主要涵蓋常溫牛奶、常溫酸奶、低溫酸奶及乳飲料四大類。

由于小西牛的產品具有鮮明的地域特色,所以收購小西牛能為光明乳業的產品矩陣進行補充。

△圖片來源:小西牛小紅書賬號

其次,100%控股小西牛后,也有助于光明乳業拓展西北市場。

光明乳業自己也表示,通過收購,公司可以發揮小西牛的本土優勢,更大程度地覆蓋市場,吸引不同層次的消費者,滿足多樣需求,擴大自身的市場占有率。

具體來看,雙方可以在銷售渠道上進行互補,共同開拓市場。依據光明乳業說法,近3年,小西牛借助光明乳業在華東、華南地區的渠道資源,在華東地區的銷售取得拓展。如今,小西牛在青海及部分周邊城市建立起成熟的渠道體系,這些優勢渠道中也對高端產品存在需求,可以嫁接光明乳業產品進行售賣。

再次,收購小西牛,還能進一步完善光明乳業的產能布局。利用小西牛在西部地區的乳制品加工廠,可以提升光明乳業的產能利用率和經濟效益。

總體來看,這次收購完成后,或將助推光明乳業提升在乳品行業的競爭力。但從光明乳業近幾年的發展來看,這筆交易能實現,或許也是光明乳業為了應對當下經營困境而做出的抉擇。

財務數據顯示,近幾年,光明乳業的業績表現,并不樂觀。

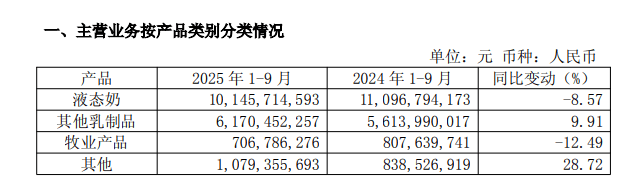

今年前三季度,光明乳業實現營業收入182.31億元,同比下降0.99%,歸母凈利潤則同比大降25.05%至0.87億元。具體到產品線來看,光明乳業的主力業務液態奶收入下降,拖累公司整體業績。2025年前三季度,其液態奶收入約101.46億元,同比下降8.57%。

把時間線拉長來看,其液態奶業務在前幾年就已經顯露增長疲態。2022年至2024年,該業務營業收入為160.91億元、156.48億元和141.66億元,同比分別下降5.9%、2.75%和9.47%,連續下降3年。

主力業務低迷,導致公司的整體營收也出現下滑。2022年至2024年,光明乳業的營收分別為282.15億元、264.85億元和242.78億元,同比分別下降3.39%、6.13%和8.33%。

另外,光明乳業的優勢市場,表現也不夠理想。今年前三季度,光明乳業的上海市場前三季度收入51.99億元,同比下降4%,而該市場的經銷商數量從2022年末的456家增至今年9月的604家,雖然處于增長,但是未能帶動銷售收入的增長。

△圖片來源:光明乳業公眾號

從整個行業的發展來看,原奶價格已持續下行、終端消費較為疲軟。據農業農村部對全國500個縣集貿市場定點監測,2025年7至9月,內蒙古、黑龍江、山東等10個主產省生鮮乳平均價格維持在每公斤3.03元左右,呈下降趨勢,同比下降5.1%,環比下降1.0%。

在此形勢下,光明乳業收購小西牛可能也要面臨一些風險。更何況,今年前8個月,小西牛的扣非凈利潤僅3458萬元,約為2024年全年的三分之一,增長動能不強。

還要注意,此次交易完成后,小西牛的創始股東王維生、張玉琴將全面退出小西牛,公司的經營穩定性是否會有所波動,也不可知。光明乳業方面也坦言,創始股東的離開可能引發人員流動,可能帶來短期人員穩定性風險。

本文由紅餐供應鏈指南原創首發,作者:梁盼,編輯:景雪

寫評論

0 條評論