供應鏈名企 | 富嶺股份:餐飲具出口大佬,長期供應肯德基、霸王茶姬

餐飲供應鏈指南 · 2025-11-25 08:55:17 來源:紅餐網 927

這些餐飲包裝服務商有何特色?他們又靠什么賺錢?

餐飲市場前端門店打得你死我活,但后端賣包材的卻在“悶聲發大財”。

根據咨詢公司“百諫方略”統計,全球餐飲服務包裝規模呈現穩步擴張的態勢,2024年全球餐飲服務包裝規模達到8120.8億元,預計2030年將達到10869.9億元,2024-2030期間,年復合增長率接近5%。

餐飲包裝的應用極廣,外帶、外賣、餐廳、機構餐飲、酒店等餐飲業態都是其銷售對象,也養活了一大批餐飲包裝服務商。

△圖片來源:富嶺股份官網

這些餐飲包裝服務商有何特色?他們又靠什么賺錢?今天,就給大家盤盤年初才登陸A股的餐飲具供應商——富嶺科技股份有限公司(下稱“富嶺股份”)。

塑料起家,有五大生產基地

富嶺股份創建于1992年,總部位于浙江溫嶺,主要從事塑料餐飲具及生物降解材料餐飲具研發、生產和銷售。該公司前身為富嶺有限,是工信部認定的行業首家制造業單項冠軍示范企業。

公司產品以塑料餐飲具和生物降解材料餐飲具為主,包括打包盒、水杯、吸管、餐盒、手提袋、刀叉勺等,材質可分為塑料類、PLA(可降解的聚乳酸)、紙類等。

該公司通過五大生產基地實現全球化布局,國內生產基地僅有臺州本部,大部分產能在美國、印尼和墨西哥,可通過不同生產基地的差異化定位與產能調配,來滿足市場需求。

△圖片來源:富嶺股份官網

美國工廠(子公司賓州富嶺)主要生產部分塑料餐飲具;印尼有兩個工廠,子公司印尼富嶺主要生產塑料餐飲具和紙杯,子公司印尼獲勝包裝為新建工廠,今年7月已部分投產,規劃擬生產塑料餐飲具、紙制品和新增植物纖維模塑產品;墨西哥工廠(子公司墨西哥富嶺)主要生產紙制品和部分塑料餐飲具。

出口大亨,六成以上銷往美國

富嶺股份的快速發展,得益于美國快餐市場的穩定增長和中國新茶飲行業的快速擴張。其業務以外銷為主,海外營收占比長期超七成。該公司的生產基地布局與營銷網絡密不可分,以美國為例,2006年在美設廠后,對美交貨布局時效從1個月壓縮至2天,現為眾多美國快餐連鎖企業的供應商。

△圖片來源:富嶺股份招股書

2002年,富嶺股份拿下肯德基1200萬美元大單,成為肯德基中國獨家供應商。此后,其與迪士尼、麥當勞、漢堡王等巨頭先后達成合作,2007年公司出口額已達2000萬美元。

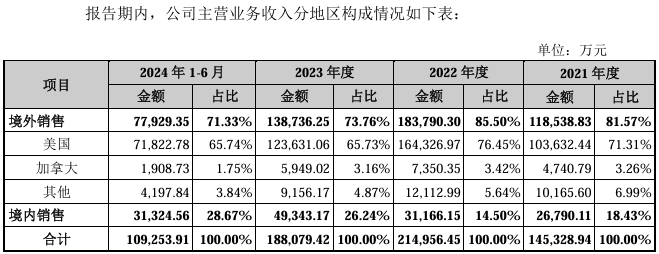

美國是富嶺股份最主要的銷售區域。據招股書披露,2021-2024年,富嶺股份美國市場銷售收入占主營業務收入的比例分別為71.31%、76.45%、65.73%、65.74%。今年11月,富嶺股份也在投資者互動平臺上表示,2025年1-6月公司美國市場的銷售輸入占比為63.08%。

盡管美國部分州、市通過了限制一次性塑料吸管使用的法案和政策,富嶺股份的在美銷售收入并未受多少影響。

關于加征關稅問題,招股書表示,通過與客戶溝通,塑料吸管、塑料杯蓋、紙杯等紙制品被加征的關稅,主要由客戶承擔,對公司影響較少。但也不排除如果中美貿易摩擦升級,客戶會通過要求降價以轉嫁成本,影響盈利水平。

技術迭代,限塑令下保持競爭優勢

富嶺股份不是原材料生產商,而是餐飲具產品加工商。這意味著公司在面對市場、政策變動時靈活調整經營策略和產品方向。

早在“限塑令”之前,富嶺股份就已布局降解材料,將“綠色零污染”作為產品核心標簽。

△圖片來源:富嶺股份官網

2008年,富嶺股份成立了研發檢測中心。兩年后,新材料研究所成立,聯合院士建立工作站,重點攻克PLA降解材料技術,并獲得了中美歐多國環保認證,同時以自動化生產線降低人力成本。

今年1月,富嶺股份董事長江桂蘭表示,公司已開發了多種生物降解材料的改性材料,并應用于常溫吸管、耐熱吸管、刀叉勺、冷杯、杯蓋、降解材料淋膜紙杯、降解膜袋等領域,基本覆蓋了所有塑料替代產品的應用場景。常規塑料的高性能化改性也是公司重點的開發方向。

在材料抗老化、材料增韌等方面,也從實驗室研究推向產業化。

同時,富嶺股份還具備自行模具設計和生產能力,擁有模具設計中心、高精度加工中心、模具生產線、合模系統。一方面能大幅降低模具的開發生產周期,保障新產品能快速投產,另一方面能更高效地配合材料性能發揮出最大效用。

茶飲新引擎,紙杯業務大幅增長

盡管富嶺股份仍以出口業務為主,近年來也在逐步開拓國內市場,包括霸王茶姬、茶百道、華萊士等客戶。尤其伴隨著新式茶飲市場的不斷擴張,該公司的紙杯業務實現大幅增長,紙制品產能持續擴大。

△圖片來源:富嶺股份官網

2021年,該公司與茶百道簽約,茶百道當年成為富嶺股份的第三大客戶,貢獻收入9718.42萬元,占比6.67%。2023年,來自茶百道的訂單貢獻收入1.47億元,為當年第二大客戶,占比7.76%,紙杯銷售穩定。

2022年12月,富嶺股份與霸王茶姬展開合作。先是小批量供貨,實現銷售收入3.28萬元。次年開始批量供貨。招股書披露,2023年和2024年上半年,霸王茶姬對該公司貢獻的收入分別約為1.72億元和1.94億元,為富嶺科技的單一大客戶,占比分別為9.11%和17.69%。

此外,霸王茶姬作為該公司主要的紙杯訂單來源,產品的主要型號只有兩種,紙制品的成型機和產能利用率都得到了提升。

客戶依賴較大,產能消化略顯尷尬

盡管手握長期大客戶,富嶺股份今年的業績仍不容樂觀。這其中有海運費、政策補貼等短期波動影響,也暴露出了研發動力不足、大客戶依賴、政策傾斜依賴等長期弊病。

海運費波動不僅影響銷售價格,還會造成庫存擠壓。招股書披露,2022 年國際海運費大幅波動以及美國港口作業擁堵等宏觀外部因 素導致境外主要客戶2022年采購量較多,2022年末塑料餐飲具庫存較高,2023 年需消化部分庫存。

同時,富嶺股份的主營業務屬于低端制造業,報告期內多次利潤波動均與政府補助金額變動有關。2021年至2024年1-6月,富嶺股份的政府補助金額占利潤總額的比例分別為 22.63%、5.37%、5.54%和 3.70%,稅收優惠占利潤總額比例為12.12%、8.45%、8.19%、8.53%。其中,2021年該公司利潤超三分之一來自政策優惠。

該公司的產能利用率并未飽和,除紙制品和杯盤碗外,刀叉勺、吸管的產能利用率均已不足70%。而印尼的新工廠產能尚未完全釋放,可能進一步拉低產能利用率。

△圖片來源:“富嶺科技股份有限公司”公眾號

此外,富嶺股份的研發費用較低也是一大爭議點。在招股書報告期內,研發費用率分別為2.64%、2.67%、3.02%、2.68%,低于同行可比企業平均水平。

在10月底公布的2025年三季報中,富嶺股份前三季營收同比下滑11.55%,歸母凈利潤同比下滑52.64%,第三季度單季利潤同比下降79.36%。而財務費用、銷售費用和管理費用占總營收同比增幅達47.93%。

本文內容由餐飲供應鏈指南綜合整理。

寫評論

0 條評論