咖啡進入“2.9元”時代,不夠“低價”的瑞幸還在贏?

紅餐編輯部 · 2025-11-19 08:50:25 來源:紅餐網 1185

繼續開店,搶占更多市場份額。

當咖啡進入“2.9元”的超低價時代,瑞幸似乎已經悄悄撕下了“低價”標簽。

那么,不打價格戰,瑞幸還能怎么贏?

北京時間11月17日晚,瑞幸咖啡(LKNCY)發布2025年Q3財報。財報顯示,報告期內總凈收入為152.871億,同比增長 50.2%;營業利潤為17.77億元,同比增長12.9%。

不過,受平臺補貼大戰影響,配送費用大幅飆升,瑞幸咖啡的利潤率承壓。

此外,關于近期重返美股主板上市的傳聞,瑞幸咖啡首席執行官(CEO)郭謹一也做出了回應。

不打價格戰?同店銷售保持雙位數增長

“我們聚焦規模增長的核心戰略,持續產生積極成效。第三季度,公司收入延續強勁增長勢頭。”郭謹一表示。

財報顯示,報告期內,瑞幸咖啡總凈收入同比增長50.2%,達153億元;按美國通用會計準則(GAAP)計算的營業利潤為17.77億元,同比增長12.9%。GAAP營業利潤率為 11.6%,2024年同期為15.5%。

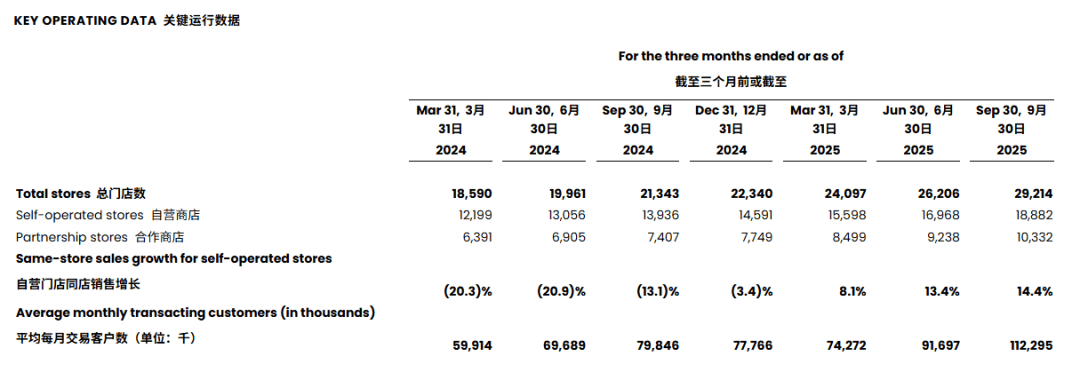

凈收入高增長背后,一方面得益于瑞幸的同店銷售依然保持強勁的增長勢頭。第三季度,瑞幸自營門店同店銷售額增長14.4%。這是瑞幸咖啡連續第三個季度實現自營門店同店銷售正增長,二季度為13.4%,一季度為8.1%。

△圖片來源:瑞幸咖啡財報

另一方面,瑞幸的門店網絡還在不斷擴大。根據財報,瑞幸第三季度凈新開門店3008家,全球門店總數截至第三季度末達29214家。在國內,第三季度凈增門店2979家,門店總數達29096家,其中含自營門店18809家,聯營門店10287家。

另一個值得關注的信號是,瑞幸的“9.9元”戰略是否還能奏效?

一方面,從瑞幸自身情況來看,似乎正在有意識地提高售價。瑞幸咖啡首席財務官(CFO)安靜表示,第三季度自營門店同店銷售的增長主要得益于杯裝飲品銷量增長以及平均售價(ASP)的提高。

從具體動作來看,瑞幸正通過頻繁聯名、打造爆款、豐富產品線等做法,拉高平均售價。

報告期內,瑞幸共推出了近30款全新鮮萃飲品和多款零食,比如琯溪蜜柚拿鐵、阿克蘇蘋果拿鐵等。

依靠這一系列動作,瑞幸在第三季度新增了4200萬用戶,月均交易客戶超過1.1億,均創歷史新高,自營門店的同店銷售也獲得了14.4%的同比增長。

另一方面,眼下的咖啡賽道,早已經走過了瑞幸開啟的“9.9元”時代,進入了競爭更加激烈的“2.9元”超低價時代。

△圖片來源:小紅書截圖

比如,越來越多茶飲品牌下場賣咖啡。前段時間,古茗推出限時活動,把咖啡價格壓低到了2.9元;蜜雪集團旗下的幸運咖門店數也即將在近期突破萬店,大眾點評顯示,其大部分門店客單價在10元以內。

更不用說瑞幸的老對手庫迪,全年無間斷推出超低價咖啡優惠活動。10月,庫迪新上線了“經典咖啡5.9元”活動,4款美式咖啡均為5.9元。

對于跨界玩家來說,低價也是開路利器。比如京東,今年9月就宣布推出自營品牌“七鮮咖啡”,“雙杯美式”套餐在京東自營平臺只需要9.9元;此前,好特賣上海部分門店新增了咖啡柜臺。其推出的咖啡產品選用悅鮮活牛奶為原料,美式僅售3.9元,其他品類也僅需6.9元。

在其他品牌的低價強攻下,瑞幸能否持續贏下去,仍然需要打個問號。

開更多的店,搶更多的市場份額

這份財報也透露出部分隱憂。

按非GAAP標準計算,瑞幸咖啡在三季度的凈利率從去年同期的12.9%降到了8.4%。公司將其歸因為外賣補貼潮下,配送成本的激增。

財報顯示,由于外賣平臺訂單量大幅增長,配送費用同比增長211.4%至28.9億元,其占凈支出的比例從2024年同期的9%大幅上升至19%。

“短期來看,外賣訂單占比顯著上升確實給利潤率帶來了一些壓力……運營效率的提升帶來的積極影響,實際上完全被外賣費用占總收入比例環比的大幅上升所抵消。”郭謹一強調,這是暫時的、預期之內的影響,并預計到明年,外賣平臺會逐步縮減補貼規模,轉向更加精細化的策略。當外賣補貼水平回落至正常水平,利潤率也會隨之回升。

△圖片來源:紅餐網攝

同時,比起外賣,郭謹一表示自己更看好自取。一方面,外賣的配送成本過高,客戶對于外賣咖啡的單杯價格非常敏感,其單位經濟效益也較差;另一方面,較長的配送時間會影響消費者所期望的即時性和咖啡口感體驗。

“我們相信,隨著時間的推移,咖啡行業自然會回歸到以自取為主的模式,盡管這一過渡期會比較長。”郭謹一說。

此外,他還提到,中國咖啡市場仍處于高速增長階段,擁有巨大的市場機遇和潛力。在此背景下,瑞幸咖啡的戰略重點仍將是持續增長,搶占市場份額。

根據財報,瑞幸第三季度凈新開門店3008家,全球門店總數截至第三季度末達29214家。在國內,第三季度凈增門店2979家,門店總數達29096家,其中含自營門店18809家,聯營門店10287家。

相應地,這部分開支也大幅增加。

數據顯示,第三季度,店鋪租金及其他經營成本達到30.971 億元,較2024年同期人增長35.5%,主要原因是店鋪數量和商品銷售量增加,帶來的人工、租金、水電等固定支出的同比增加。

重返美股?淡化回應稱“暫無明確時間表”

值得一提的是,就在財報發布的前幾天,有市場消息稱瑞幸正在準備重返美股主板上市。

據多家媒體報道,郭謹一在2025年廈門企業家日大會上表示,公司正籌備重新在美國上市。他表示,隨著歷史遺留問題全面解決、企業經營態勢持續向好,瑞幸咖啡在廈門市委市政府的指導下,正積極推動重回美國主板上市進程。

瑞幸咖啡隨即回應稱:“公司始終致力于美國資本市場,但目前尚無明確的主板重新上市時間表。當前我們的首要任務是聚焦戰略執行、深耕業務運營與發展,并持續提升品牌影響力和市場競爭力。”

而在17日的電話會議上,郭謹一重申了以上態度,既不否定上市計劃,也未透露更確切的消息。

公開信息顯示,2017年,瑞辛咖啡成立于廈門,2019年登陸美國納斯達克,股票代碼“LK”。從成立到IPO僅用了18個月,一度是全球最快完成IPO的企業。

然而,2020年,瑞幸咖啡陷入財務造假風波,隨即從納斯達克退市。之后,大鉦資本于2021年、2022年兩次增資,成為瑞幸的控股股東,并幫助瑞幸完成在人才團隊、管理體系、激勵機制等方面的調整和革新。其創始人黎輝目前擔任瑞幸咖啡董事長。

△圖片來源:Costa官方小紅書賬號

值得注意的是,此前,大鉦資本還被指正考慮競購可口可樂旗下的連鎖咖啡品牌Costa(咖世家咖啡)。

據媒體報道,今年8月,可口可樂首次被傳正醞釀出售Costa,并且已經跟少數潛在競標者進行了初步談判。目前,相關討論仍在進行,但尚處初級階段,未有最終決定。

有分析指出,相較瑞幸,Costa規模有限,但其高端定位、核心商圈布局及歐洲市場覆蓋,對瑞幸形成互補,前者強調價值感,定位高端,后者主打效率與性價比。

聯系到近期博裕資本以40億美元拿下星巴克中國60%股權、皮爺咖啡母公司JDE Peet’s被美國飲料巨頭Keurig Dr Pepper收購等事件,全球咖啡行業都正經歷一場深刻的調整。

本文由紅餐網(ID:hongcan18)原創首發,作者:柯愉樂;編輯:方圓。

寫評論

0 條評論