對赴港上市“不予置評”的Manner咖啡,能否講好資本新故事?

有哥供應鏈 · 2025-11-19 13:46:22 來源:有哥供應鏈 596

兩平方米的極小空間曾容納創始人的咖啡理想,而今能否承載資本市場的巨大野心?

11月18日,針對外媒關于Manner咖啡考慮最早2026年在香港上市的報道,Manner咖啡官方表示不予置評。這已是該品牌近年來至少第二次面對IPO傳聞。

2021年,有報道稱Manner咖啡計劃2022年在香港交易所上市,預計募集資金3億美元。創始人韓玉龍回應稱,無相關計劃。

相比2021年官方直接否認赴港上市的明確態度,此次的不予置評似乎暗示著某些變化正在發生。

資本寵兒——從今日資本到美團、字節跳動

Manner咖啡于2015年在上海創立,以極小門店模式和精品咖啡平價化的策略在咖啡市場獨樹一幟。

2018年,今日資本以8000萬元投資了Manner,持股高達40%。在資本加持下,Manner從上海南陽路的一家2平米小店,開始了規模化擴張。

控股型投資的今日資本與創始人韓玉龍之間最終因“意見不統一”而分道揚鑣。今日資本從這次投資中拿到了約7億美元的高額回報。

隨后,美團龍珠資本與字節跳動相繼成為Manner的投資方。

據悉,2021年,Manner完成由美團龍珠資本獨家投資的2億美元融資,投后估值接近20億美元。

急速擴張——開店666家與效率難題

獲得新一輪資本加持后,Manner咖啡開啟了快速擴張模式。

即便是在疫情影響嚴重的2022年,Manner依然有264家新開門店,到了2023年門店數為511家,幾乎實現了新增門店翻倍。

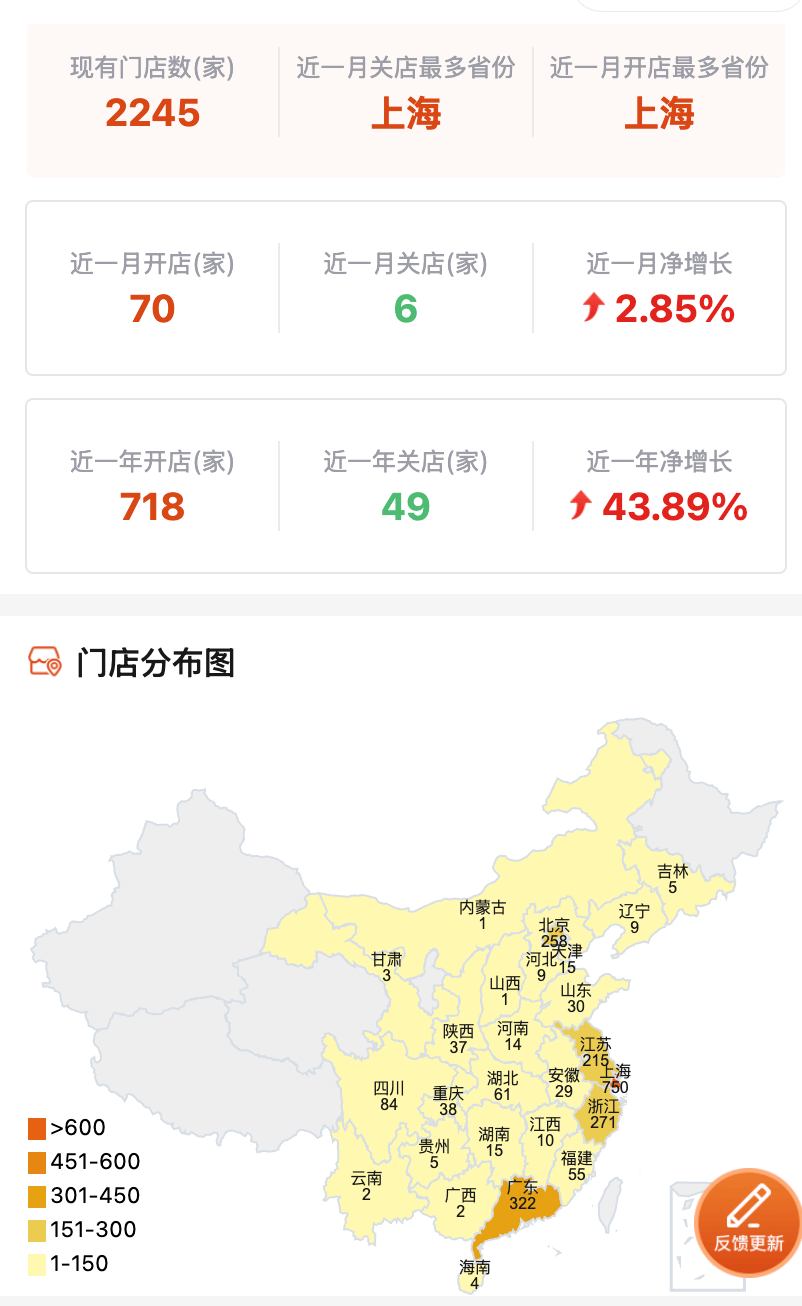

據有哥餐鏈數據顯示,截至2025年11月5日,Manner門店總數達到2245家。

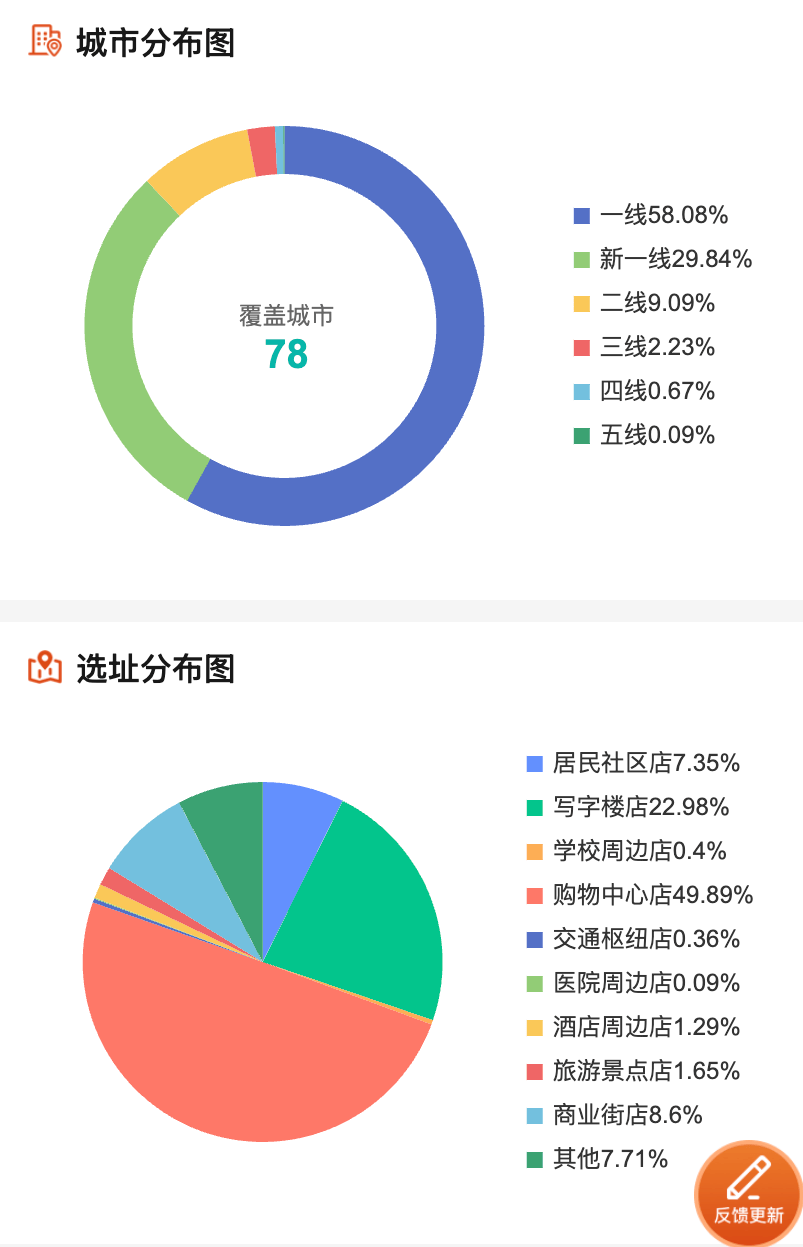

與多數咖啡品牌類似,Manner的門店主要布局在寫字樓與商場。上海作為其大本營,門店數量超過700家,占總數的三成多。

然而,快速擴張也帶來了管理挑戰。

2024年,Manner被曝出咖啡師與消費者發生沖突的事件,最終以品牌道歉并承諾加強員工培訓、優化門店運營告終。

這些事件暴露了Manner長期以來極致小店及低成本運營模式的弊端。

商業模式——微小空間的效率革命

Manner的核心競爭力來自于其獨特的商業模式。

創始人韓玉龍曾表示:“選址唯一的標準就是降低成本,夠小,夠便宜,這樣我才能按15塊的價格做起來”。這種極致的小店模式使Manner能夠以15-25元的價格提供帶有手工拉花的精品咖啡。

據報道,截至2021年1月底,Manner門店單店日均銷售額達8000元,毛利率為50%,與星巴克接近。

更驚人的是,Manner能夠保持10%以上的凈利潤率,這個數字甚至超過了星巴克。

Manner多數門店都是10平方米左右的小店,3名員工負責一個門店,是Manner最常見的店員組成模式。而在只有2平方米的創始店里,一般只有一名員工操作。

前面提到的Manner服務環節出現的問題,根源在于其飛速的擴張節奏與管理體系的脫節,這使得員工與消費者之間的摩擦幾乎具有某種必然性。

這些問題事實上是舊疾,而非新病,只是隨著品牌聲量與市場關注度的水漲船高,才被推至輿論的聚光燈下,引發了廣泛討論。

行業格局——咖啡市場的三維競爭

Manner咖啡尋求上市之際,中國咖啡市場正經歷從高速增長向精細化運營的轉型。

市場呈現“高端精品化、中端效率化、低端規模化”的立體競爭格局。

國際巨頭如星巴克通過“星臻選”門店鞏固高端形象,在單杯價格帶38-68元區間市占率達72%。

本土連鎖品牌中,瑞幸與庫迪咖啡在中端市場形成雙寡頭,合計占據35%份額。

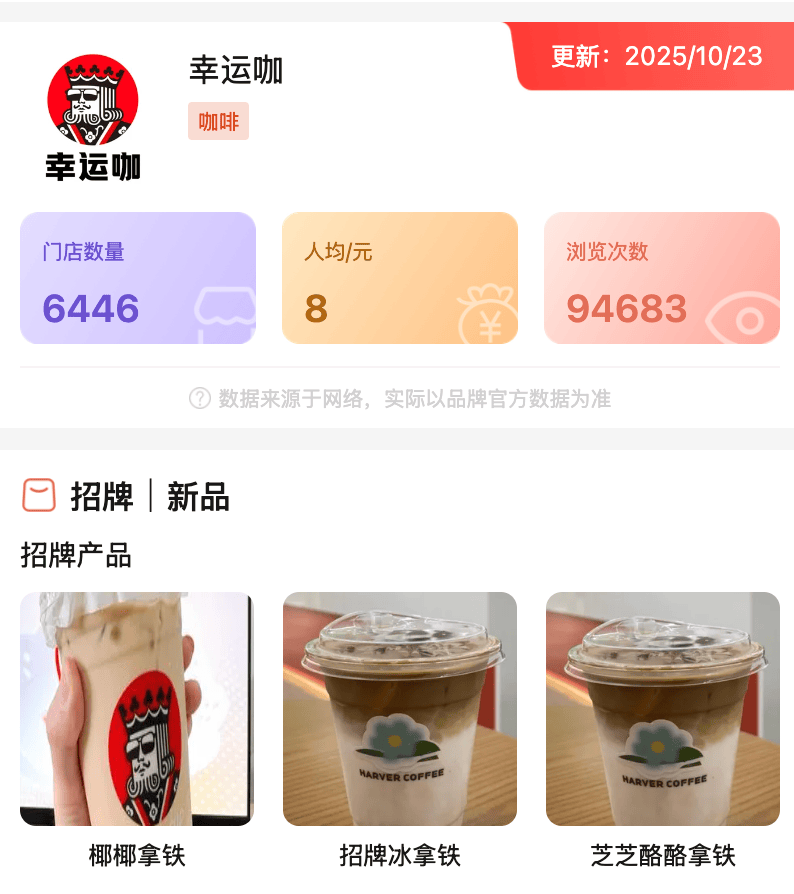

在下沉市場,蜜雪冰城旗下的幸運咖,則憑借5-8元價格帶快速擴張,有哥餐鏈數據顯示,截至2025年11月23日,門店數為6446家。

港股IPO——時機與環境的博弈

若Manner最終決定赴港上市,它將面對一個剛剛經歷改革的香港IPO市場。

2025年8月,港交所實施了新的IPO規則,包括引入兩種分配機制供發行人選擇,以及調整公眾持股量要求。

港交所上市主管伍潔鏇表示:“這些改革的目的是提升新股定價及分配機制的穩健性,并且平衡各種不同類型的本地及國際投資者參與新股認購的需求。”

這些新規為類似Manner這樣的新興消費品牌提供了更為靈活的上市環境。

資本市場總是渴望故事,而Manner的平價精品咖啡敘事與千店規模確實具備吸引資本的潛力。

在咖啡行業從藍海轉向紅海的當下,Manner能否在保持品牌調性與滿足資本市場期望之間找到平衡點,才是這場資本游戲的關鍵。

本文轉自:有哥餐飲供應鏈

寫評論

0 條評論