餐飲最卷的賽道,供應鏈巨頭豪賭十年還是沒啃下?

紅餐編輯部 · 2025-11-18 08:59:07 來源:紅餐網 2186

咖啡,會是“奶精大王”的救命稻草嗎?

當下,要論餐飲哪個賽道最卷,咖啡一定屬其中之一。

瑞幸、庫迪還在激烈交戰,七鮮咖啡、古茗等跨界而來的選手扔優惠券扔到像在搞慈善,甚至連便利店的咖啡機都在搶生意。

但咖啡戰場的炮火連天,并沒有影響到大佬們對咖啡的熱情,一個靠賣“奶精”起家的老哥,默默蹲在角落做咖啡,一做就是十年。

他不是別人,正是江湖人稱“植脂末之王”的——佳禾食品(605300.SH),也是那個給蜜雪冰城、古茗供奶精的隱形大佬。

佳禾食品最新發布的財報也有點意思,今年前三季度其咖啡業務營收沖上3.14億,同比增長62.66%,占總營收兩成左右。但再仔細一看,凈利潤卻跌了68.54%。主業——粉末油脂業務營收還降了5.26%。

十年布局才剛剛摸到了新增長通路的門道,但支柱業務卻已經開始告急。如今的佳禾就像個中年大叔,一邊懷念奶精時代的輝煌,一邊在咖啡賽道里氣喘吁吁地追著年輕人跑。

“植脂末之王”,曾經躺著賺錢

不管是佳禾食品品牌名里的“禾”,還是品牌Logo上的cograin,都很容易讓人聯想到糧食、谷物。實際上,公司創始人柳新榮,確實與糧食行業有著很深的淵源。

柳新榮,是個70后蘇州人。他曾在江蘇省江海貿易學校(現發展為江蘇科技大學糧食學院)就讀,學的專業是糧食檢測。

18歲,中專畢業后,柳新榮進入食品行業闖蕩。曾做過吳江市松陵糧管所營業員,也在蘇州的食品公司干過品管員、研發員。他還南下廣東汕頭,當過乳品廠的技術主管,職業發展的過程中一直沒離開過“吃”這個字。

2001年,柳新榮回到家鄉吳江創業,創立佳禾食品。彼時,植脂末還被國外壟斷,一噸賣到快2000美金,比進口奶粉還貴。

△晶花粉末油脂,圖片來源:佳禾餐飲服務公眾號

但柳新榮并不服氣,糧食檢測科班出身,本身就是技術流的他帶著團隊幾個月就做出了自研噴霧干燥線,并順利投產。

為滿足國人口味,在植脂末研發上,佳禾食品又特意區別于進口產品,首款產品一經上市就實現滿產。

彼時,奶茶行業已經進入快速發展期,從粉末奶茶到果茶,連鎖品牌不斷涌現,對植脂末的需求爆也在爆發式增長。

市場機遇,再加上自身的技術創新,讓佳禾食品很快闖出了名堂。

在創立的第五年,佳禾食品便實現了5億元的銷售額。

2021年,佳禾食品更是一舉登上資本市場,營收逼近24億元,如香飄飄、娃哈哈、蜜雪冰城、古茗、益禾堂等消費者耳熟能詳的食品、奶茶品牌,都用上了佳禾食品的原料。

△圖片來源:佳禾餐飲服務公眾號

可以說,在奶精這個賽道,佳禾一度是“躺著賺錢”。

但柳新榮沒躺,他2015年就盯上了咖啡。

十年布局,咖啡成為公司第二大業務板塊

早在2015年,佳禾食品就引進了德國全套先進設備,建造年產千噸級咖啡粉工廠,切入咖啡賽道。

那時候瑞幸還沒出生,國內咖啡市場也不算繁榮。柳新榮曾回憶說:“2015年投資咖啡工廠時,所有人都覺得我們會虧,但是我們看到的是人均一杯咖啡的未來”。

之后,佳禾食品針對咖啡,進行了一系列布局。

2017年,佳禾有限(佳禾食品前身)與Fresh Air Enterprise Ltd.簽訂《股權轉讓協議》,以1825.22萬元購買 Fresh Air Enterprise Ltd.持有的瑪克食品(主要從事咖啡、固體飲料等產品的小包裝生產)全部股權。

2018年,佳禾食品又將咖啡業務分拆出來,成立子公司蘇州金貓咖啡有限公司,覆蓋咖啡全產業鏈,包括咖啡粉、咖啡液、咖啡豆等。但一直到2024年以前,其咖啡產品對營收的貢獻都還較為有限。

△金貓咖啡的咖啡液

圖片來源:佳禾餐飲服務公眾號

數據顯示,2021年至2023年以及2024年上半年,佳禾食品咖啡業務的營業收入分別為1.02億元、2.14億元、2.61億元、1.14億元,分別同比增長109.07%、108.84%、22.20%、3.36%,占總營收的比重分別為4.26%、8.80%、9.17%、10.62%。

如何擴大咖啡產品的銷路?佳禾食品打起了C端的主意。

該公司發布的投資者關系記錄表顯示,自2022年起,佳禾食品開始布局C端產品,涉及咖啡、燕麥奶產品。今年上半年年報中也提到,佳禾食品在大力布局C端咖啡業務,產品包括濃縮咖啡液、精品咖啡豆、凍干咖啡、即飲咖啡等。

另據公司披露,截至今年上半年,其零售渠道覆蓋客戶已超過300 家,覆蓋網點數近6萬家,這為C端咖啡產品的推廣帶來助力。

B端、C端同時加碼,推動了其咖啡業務持續爬升。

今年前三季度,佳禾食品實現營業收入17.69億元,同比增長5.27%;歸母凈利潤為2600萬元,同比下降68.54%。報告期內,咖啡業務發展迅猛,實現收入3.14億元,同比增長62.66%,已成為公司第二大業務板塊。

利潤承壓,“長跑”尚未結束

不可否認,經過近十年的發展,佳禾食品的咖啡業務已成為營收貢獻超20%的第二曲線,但其還遠沒有成為公司的利潤支柱。

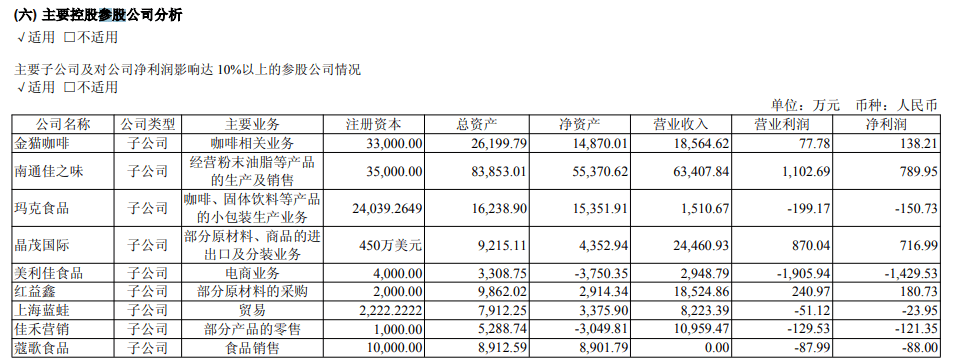

就拿今年上半年公司的盈利情況來看,咖啡的整體營收在1.90億左右。其中,主要從事咖啡業務的子公司金貓咖啡,營業收入約1.86億元,但凈利潤僅有138.21萬元。盡管處于盈利局面,但對利潤的貢獻不算高。

△圖片來源:佳禾食品2025年半年報

而且在競爭激烈的C端咖啡市場,佳禾食品的優勢并不明顯。其不僅要面對三頓半、雀巢等已建立品牌認知的對手,還需要應對渠道建設和品牌營銷的巨大投入。

去年,佳禾食品凈利潤較上年同期下降67.43%。公司當時就解釋,主要是因為拓展C端銷售渠道導致營銷費用較上年同期增長,以及受宏觀市場環境影響,營業收入較上年同期下降。數據顯示,2024年其銷售費用超過1.5億元,同比大漲75.14%。

今年前三季度,佳禾食品的銷售費用依然延續上漲趨勢,支出1.20億元,較上年同期增加1300多萬元,影響整體利潤。

這一現象反映了供應鏈企業向終端品牌轉型過程中的普遍困境:在品牌認知度不足的情況下,往往需要投入大量營銷資源來打開市場,導致“增收不增利”。

△圖片來源:金貓咖啡小紅書

佳禾食品或許也是意識到了這一點。在今年6月的股東回饋活動中,公司選擇向股東贈送咖啡產品,這一方面是實物分紅的慣例,另一方面也是對自身品牌的一次精準營銷。

可以說,佳禾食品早早押注咖啡,贏得了寶貴的時間窗口,但依然困于規模與利潤的拉鋸戰。

更為嚴峻的是,佳禾食品賴以起家的支柱業務也越來越危險了。財報數據顯示,近幾年來,佳禾食品的植脂末業務低迷。其粉末油脂業務的營收從2022年的17.50億元,一路降至2024年的11.59億元。

所以,這場持續了近十年的長跑,現在還遠未到終局。未來的勝負,還取決于佳禾食品如何打好手中的牌。

作者:梁盼;編輯:景雪;題圖:圖蟲創意

寫評論

0 條評論