傳紅衫與源峰資本爭奪漢堡王控股權,意圖打造下一個“麥當勞中國”?

王梓旭 · 2025-11-06 11:46:12 來源:品牌數讀 1760

漢堡王中國正在等待“白騎士”。

近日,漢堡王母公司RBI集團CEO Joshua Kobza在Q3業績會上確認,他已于9月在上海“與幾位潛在合作伙伴進行會面”。此舉也印證了此前的市場傳聞,據彭博報道,紅杉中國和源峰基金(CPE)都在競購漢堡王中國的控股權。

漢堡王中國的財務數據已被母公司RBI集團劃歸為“待售資產”。事實上,在上一任操盤手帶領下,品牌在中國市場長期發展緩慢,這也讓RBI集團急于尋找資源更強、決策更快的新合作伙伴來盤活業務。

但現實挑戰遠比“找接盤方”更直接,一邊是肯德基已突破1.2萬家門店、麥當勞正按計劃沖擊萬店,另一邊是塔斯汀、華萊士憑借現烤漢堡和極致性價比,在下沉市場形成“圍剿”之勢。

夾在中間的漢堡王,早已是業內公認“不溫不火”的昔日巨頭,對有意接盤的新資本來說,這到底還算不算一門好生意?

漢堡王易主倒計時?

漢堡王中國業務的股權出售,是其母公司RBI為扭轉業務困局而采取的關鍵一步。

根據RBI集團Q3業績數據,其國際業務系統銷售額增長達12.1%,漢堡王國際的可比銷售額增長也達到了6.4%,在歐洲多國表現強勁。

然而,這種強勢的國際增長與中國市場“不溫不火”的表現形成了鮮明對比,入華二十年漢堡王目前僅有1300余家門店,遠未達到RBI的增長預期。

在凌雁管理咨詢首席咨詢師、餐飲及食品行業分析師林岳看來,這種緩慢發展與上一任操盤手土耳其TFI集團(TAB Food Investments)在此期間的“表現不佳”密切相關。

他指出,TFI集團在運營期間發展緩慢,導致漢堡王與老對手麥當勞、肯德基的差距越來越大,并且在本土化的營銷、促銷方面也缺乏有效手段。

因此,RBI集團急于尋找一個擁有雄厚資本、深刻本土洞察以及兼具運營能力的新伙伴。

事實上,RBI集團的出售計劃早有鋪墊。第一步是“清理資產”。2025年2月,RBI宣布從前合資方TFI集團手中收回漢堡王中國100%股權,此舉被視為掃清了股權結構障礙,為后續的整體打包出售做準備。

第二步是財務剝離。在10月30日發布的Q3財報中,RBI集團確認將漢堡王中國業務劃歸為“待售資產”(held for sale)。根據會計準則,這表明管理層已啟動出售計劃,并預期交易“極有可能”在一年內完成。

目前,競購似乎已進入“決賽圈”。據彭博報道,入圍者為紅杉中國和CPE源峰。對此,有業內人士指出,這兩家機構在消費領域均有深厚布局,例如紅杉中國投資了古茗、零食很忙和蜀海供應鏈等,而CPE源峰則是蜜雪冰城、奈雪的茶和泡泡瑪特等品牌的投資方。

基于過往路徑,上述業內人士猜測了兩種不同改造路徑。其中,紅杉可能更側重于利用其科技和流量優勢,對漢堡王進行數字化重塑和品牌年輕化;而CPE源峰(前中信產業基金)則可能更接近中信資本改造麥當勞中國的路徑,即利用強大的本土資源網絡解決選址和運營重組問題。

林岳指出,漢堡王在中國依然有其核心價值。其明星產品“皇堡”等,在消費者心中保有認知度和美譽度,品牌口碑不錯,但在營銷、促銷方面缺乏有效手段,因此市場想象空間大,這正是吸引頂級資本的地方。

漢堡王在中國的處境如何?

然而,新資本即將接手的漢堡王中國,正面臨著多重挑戰,而這些從其近年的門店數據中其實不難窺見。

據品牌數讀梳理發現,漢堡王2023年新開店257家,2024年銳減至109家,而到了今年10月中旬其新開店數僅為22家。

除了開店數在持續下滑,另一個重要原因是,在“待售”狀態下,漢堡王中國已全面進入過渡期,這種放緩不僅是策略收縮,也包含了對過往不良門店的關閉和資產優化。據第三方數據顯示,在近90天內漢堡王就關閉了超過50家店。

這些門店動作的背后,也反映了其在中國市場的渠道策略。

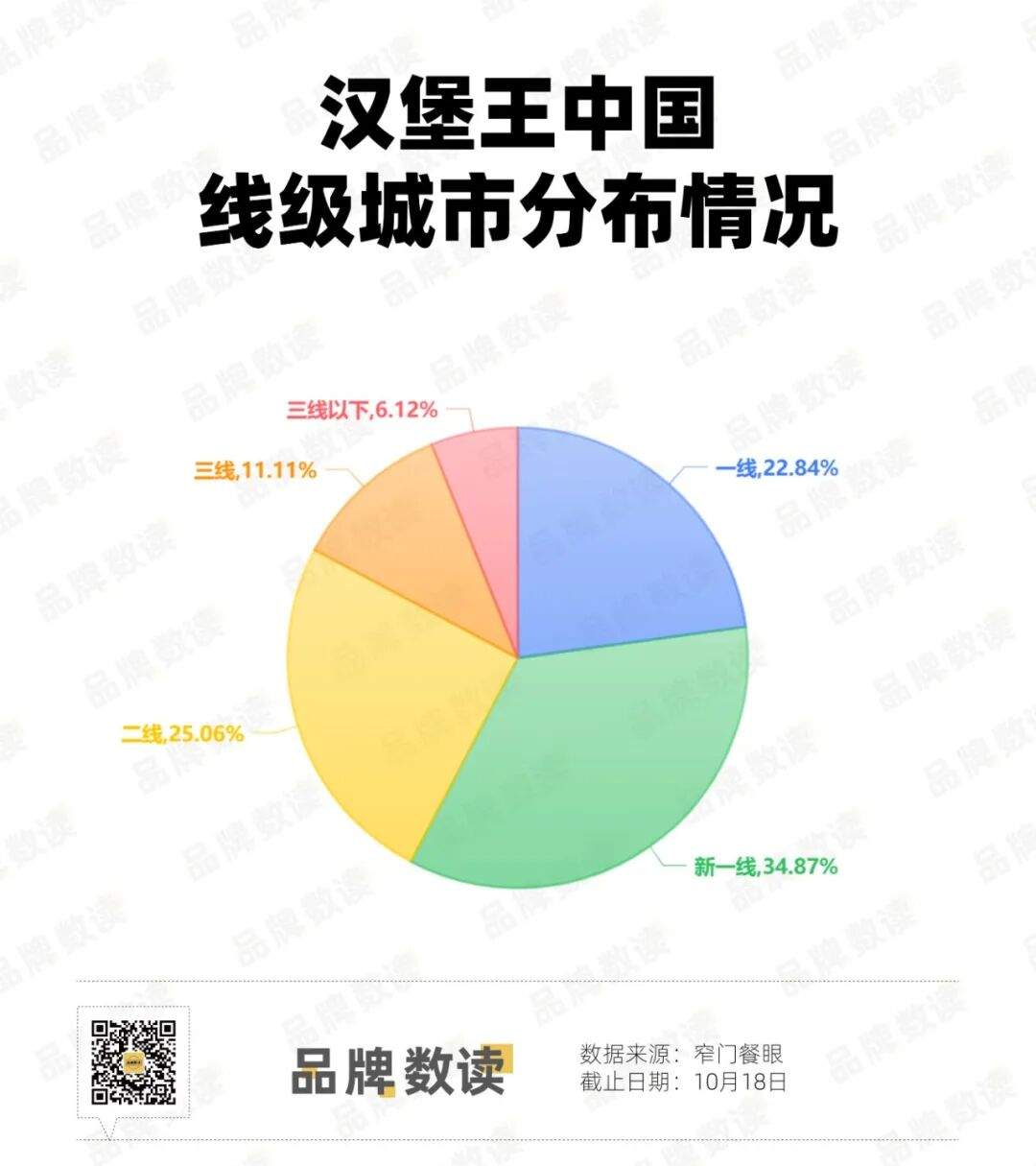

從城市線級分布來看,漢堡王將市場重心主要押注在高線城市,其中一線和新一線城市的門店占比接近總店數的6成。這一策略本身是西式快餐巨頭的常規打法,使其在一線和新一線城市的核心市場,必須直面麥當勞與肯德基的競爭。

與此同時,其在三線及三線以下城市的門店數則不足兩成。這又導致其在下沉市場競爭中幾乎“缺位”,因此也錯失了如塔斯汀、華萊士等本土品牌崛起的增量機會。

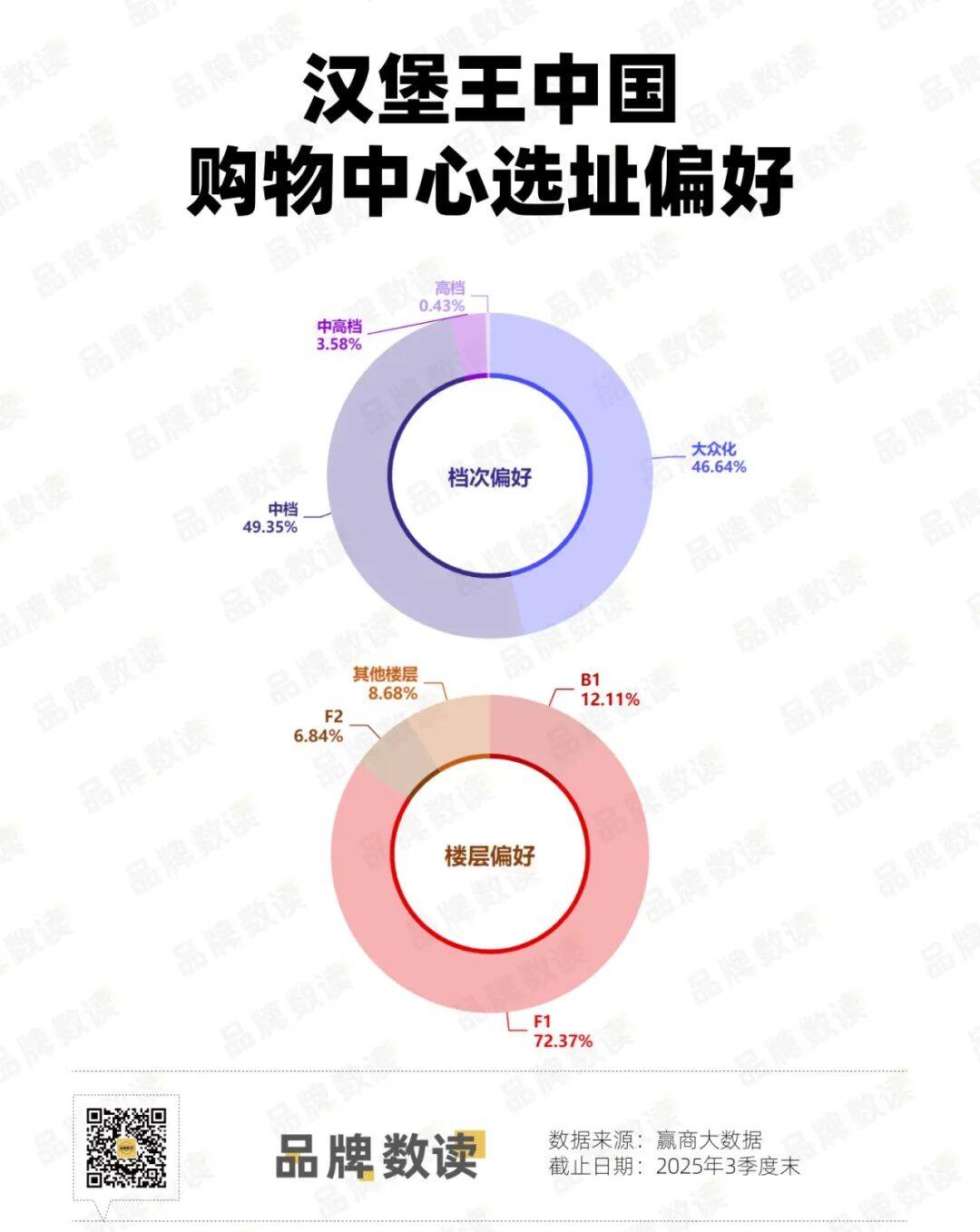

漢堡王的渠道策略,在購物中心選址上體現得更為明顯。據贏商大數據顯示,在全國27城5萬方以上的購物中心中,漢堡王的門店在大眾化和中檔商場占比均接近5成,這一商場級次分布符合漢堡王的品牌定位,與麥當勞、肯德基的策略類似,能最大程度地吸引主流消費人群。

而從樓層偏好來看,其策略也印證了這一“最大化吸引客流”的思路。數據顯示,漢堡王有超過7成的門店開在購物中心的F1,僅有1成多的門店開在B1,兩者都是商場中人流量較大的位置,但也意味著漢堡王必須承受較高的租金成本。

這種高成本的選址策略對品牌形象和營收至關重要,但漢堡王中國的門店規模卻不足以攤平這些成本。肯德基當下有著超1.2萬家店,麥當勞有近8000家店,但其龐大的門店網絡可以有效分攤固定成本。相比之下,漢堡王的規模,使其在面對高額租金時缺乏議價能力和成本稀釋能力,在價格戰中,利潤空間被嚴重擠壓,逐步落了下風。

這種聚焦高線城市、高客流點位的渠道策略,疊加停滯的擴張和規模上的劣勢,最終使其在競爭格局中陷入了兩難,它既要在核心市場直面麥當勞、肯德基的規模與效率壓制,又因“缺位”下沉市場而錯失了本土品牌的增長紅利。

對于有意接盤的新掌舵方而言,這無疑是一個艱難的開局。

新掌舵方的挑戰

中資入股,為漢堡王中國提供了破局的可能,但也意味著新操盤手必須直面歷史遺留問題。

林岳指出,新資本入局是挑戰與機會并存。其首要挑戰并非加速擴張,而是能否解決原有的核心問題,例如加盟商因單店利潤低而導致的利益分配矛盾,以及供應鏈如何優化、加盟政策如何改革等。

這些問題正是上一任操盤手TFI集團表現不佳的一大重要根源。據《國際金融報》等媒體報道,漢堡王在2024年就曾陷入“加盟商危機”,加盟商不僅被迫參與“9.9元”等嚴重擠壓利潤的低價活動,還要承擔高昂的運營成本。

有加盟商曾公開表示,其食材成本占比高達40%-50%,另有11%的營業額需作為抽成上交,這直接導致大面積加盟商虧損及門店閉店潮出現。

新資本的想象空間,恰恰在于能否解決這些運營頑疾。這正是“麥當勞中國”的范本意義所在。2017年中信資本聯合體入主麥當勞中國后,通過深度本土化改造與數字化體系搭建,實現了跨越式發展。

截至2025年8月,門店數量從當時的約2500家增長至超7100 家,增幅達3倍左右,且已覆蓋全國絕大多數省級行政區,其計劃2028年達成萬店目標;數字化建設成效更為顯著,目前數字化渠道訂單占比已超90%,全平臺注冊會員規模則突破3.3億,構建起高粘性的消費生態。這種“資本賦能+本土運營+數字驅動”的模式,為漢堡王中國的轉型提供了清晰參照。

無論是紅杉主導的強化會員體系與私域流量,還是CPE源峰主導的優化供應鏈與地產資源,都依賴于一個更健康、更可控的加盟體系。

事實上,RBI集團其實已經開始著手在出售前嘗試重新搭建這一體系。據報道,在2025年2月完成控股后,其已注資超1億美元,并任命了具有百勝和麥當勞背景的資深高管擔任首席供應鏈官和首席變革官,同時開始關閉部分選址不佳的門店,優化餐廳布局。

林岳認為,雖然競爭激烈,但漢堡王還是很有機會的,畢竟其產品的底蘊根基比較牢固。

顯然,新資本的入局,為漢堡王中國提供了一個“重啟”的機會。但前提是,新操盤手必須有足夠的耐心和資源,對其混亂的加盟體系和尷尬的市場定位進行徹底重組。

至于能否成功打造“下一個麥當勞中國”,則取決于新股東是否愿意進行一場長達數年、不惜代價的“刮骨療毒”——這在當下競爭更激烈的市場中,顯然是一場更艱難的戰役。

本文轉載自品牌數讀;作者:王梓旭;編輯:童潔;頭圖來源:漢堡王官微

寫評論

0 條評論