客單價、同店銷售均有下滑,巴奴欲靠三年新開150家店挽回增長?丨數讀100個品牌Ⅱ

王梓旭 · 2025-06-23 15:18:28 來源:品牌數讀 2854

餐飲赴港上市熱潮還在持續。

近日,巴奴國際控股有限公司(下稱“巴奴”)向港交所遞交上市申請書,計劃沖刺“品質火鍋第一股”。

憑借其超過140家的門店規模和一份從虧損到盈利的成績單,巴奴正向資本市場描繪一個極具吸引力的增長故事。然而,招股書的字里行間,同店銷售額下滑、客單價降低等關鍵指標,也揭示了其在激烈的市場競爭與消費趨勢變化下面臨的增長壓力。

為此,巴奴甚至喊出了3年新開150家門店的目標,當擴張的齒輪開始高速轉動,一向強調“產品主義”的巴奴,賴以生存的品質護城河,是會因此拓寬,還是會被稀釋?其獨特的商業模式能否支撐起一個持續增長的未來?

圖片來源:巴奴毛肚火鍋官微

1、業績的一體兩面

巴奴此刻選擇沖刺港股,正值國內火鍋行業進入深刻的結構性變革期。

在民食之本戰略咨詢創始人歐峰看來,當前行業正呈現出“頭部集中化、品類細分化、場景融合化”的競爭格局,疫情后的消費復蘇也正推動著高端市場向品質化、體驗化方向升級。

而巴奴選擇在此時奔向資本市場,正是其試圖在這一輪行業變革中搶占身位的關鍵落子。而從財務基本面來看,其無疑具備了登陸資本市場的底氣。

招股書顯示,其2022-2024年營收分別為14.33億元、21.12億元、23億元;年內利潤分別為-519萬元、1.02億元、1.23億元;經調整凈利潤分別為人民幣4150萬元、1.44億元、1.96億元。經調整凈利潤率也從2.9%提升至8.5%。

翻臺率是衡量餐廳運營效率的生命線,巴奴的整體翻臺率表現積極,已由2022年的3.0次/天回升至2025年第一季度的3.7次/天,顯示出其門店吸引客流的能力正在增強。

然而,在亮眼的整體數據之下,部分核心運營指標卻呈現出另一番景象,揭示了巴奴增長背后潛藏的壓力。

作為其“品質”標簽重要支撐的人均消費額卻在下滑。招股書數據顯示,其整體客單價已從2023年的150元降至2024年的142元,在2025年一季度進一步降至138元;這一趨勢在一線城市更為明顯,客單價從2022年的183元一路下滑至2025年一季度的159元。

與客單價下滑相伴的,是同店銷售增長的難題。在經歷了疫情后恢復期的高速反彈后,巴奴的同店銷售額在2023至2024年度同比下降了9.9%。對此,招股書稱之為“通過積極調整產品組合并擴展客群”所致。

對此,連鎖產業專家、和弘咨詢總經理文志宏認為,這很可能是巴奴在疫情后“性價比”消費趨勢下,為應對高客單價餐飲挑戰所做的無奈之舉。

他指出,這或許意味著,巴奴正在通過引入價格更親民的產品來吸引更廣泛的消費群體,以換取更高的翻臺率和市場份額。這種“以價換量”的策略是一把雙刃劍,它在短期內有助于擴大市場基礎,但也可能對其“高品質”的品牌形象造成稀釋,并引發市場對其長期盈利能力和定價權的審慎觀察。

2、計劃三年內新開150家店

巴奴的渠道擴張,呈現出一種以核心市場為基點、分階段向外圍滲透的布局模式。

其擴張路徑清晰,即立足河南大本營,將經過驗證的區域成功模型,逐步向全國核心城市圈進行戰略性輻射與滲透。

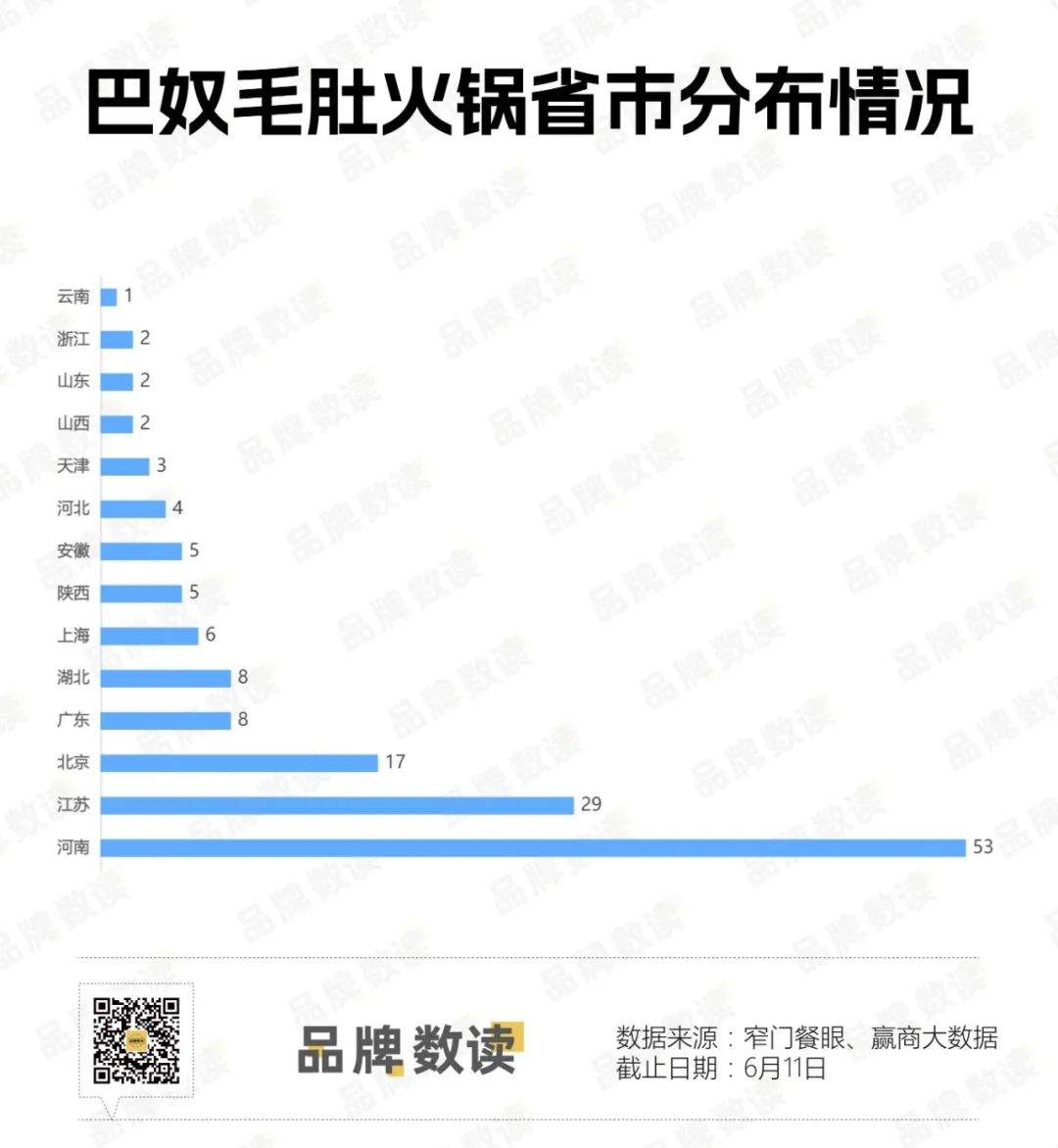

截至2025年6月11日,其在全國39個城市共擁有145家直營門店,其中河南門店數量就占到總數的超過1/3。

在此之外,巴奴在北京、江蘇等核心市場建立了超過10家門店的區域性集群,同時在廣東、陜西、湖北等十余個省份的關鍵城市完成了點狀滲透,初步搭建起全國性網絡。

事實上,巴奴的整個擴張路徑與其供應鏈的地理位置高度協同,即門店網絡的拓展嚴格依托于其華北、華中、華東、華南及西南五大中央廚房的覆蓋半徑。這種將渠道擴張與供應鏈建設深度綁定的運營方式,為其近年門店數量的加速增長提供了保障。

招股書顯示,巴奴近幾年開店確實在提速。除了2022年關掉8家店,凈新增僅3家店外,2023年其新增25家店,2024年更是超過了30家店,擴張步伐逐年加大。

展望未來,巴奴計劃大幅提速擴張,目標在2025、2026和2027年分別新增約40、50和60家門店,三年合計新增約150家。

據悉,這些新增門店一方面會在已建立品牌勢能的華東、華南、華北等重點區域加密網絡,提升市場滲透率;另一方面則是會以核心省會城市為基點,向周邊消費基礎良好的地級市及縣級市進行探索性拓展。

然而,其雄心勃勃的擴張計劃正面臨首年的執行考驗。2025年時間已近過半,但巴奴年內新增門店數仍為個位數,與全年40家的目標相距甚遠。這一開店速度能否在下半年顯著提速,將成為資本市場評估其計劃可行性與執行能力的關鍵指標。

在具體的選址執行上,巴奴則表現出對特定渠道和打法的深度依賴。歐峰將巴奴的門店擴張策略,總結為“精準卡位、單點突破、密集矩陣、場景創新”四個步驟。

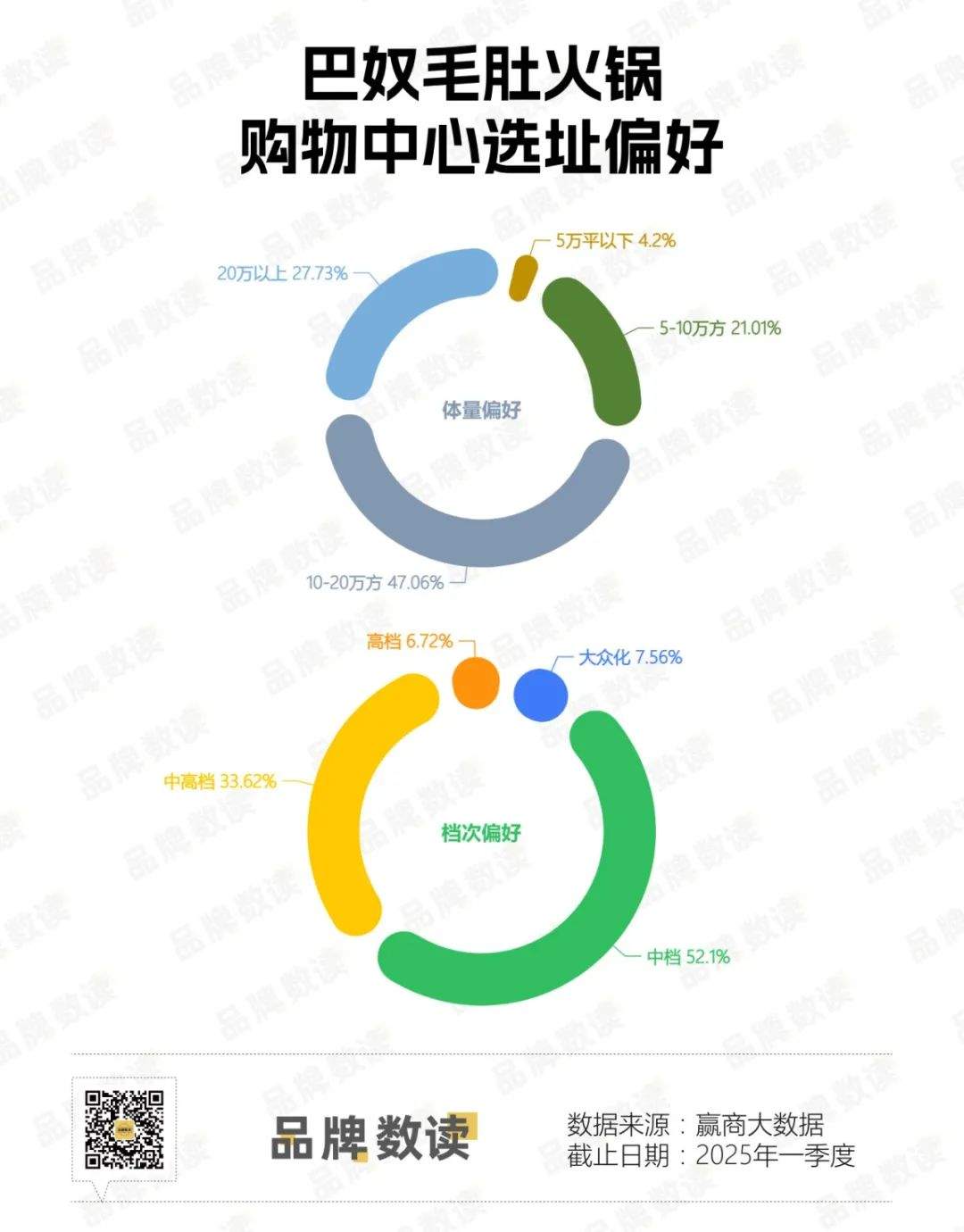

首先,巴奴選擇中高端購物中心作為核心戰場。據贏商大數據顯示,其選址高度聚焦于中檔及中高檔,兩者合計門店占到商場店的接近九成、且體量在10萬平方米以上(占比約為商場店總數3/4)的商場。

這類購物中心業態齊全,本身就是“一站式”社交目的地,能為其帶來具有強消費意愿的“目的性社交客流”,與巴奴的品牌定位契合。

當首店憑借精準卡位實現單點突破后,巴奴隨即啟動“密集矩陣”戰術。“它會以爆店為中心,在周邊2-3公里范圍內進行密集布點,并配合高頻廣告投放,從而形成區域性的品牌聲量和規模優勢。

在完成物理空間的布局后,巴奴則通過持續的門店迭代,追求從賣產品到賣‘火鍋空間+’體驗的場景閉環”。歐峰補充道。

不過這種將門店高度綁定在核心商圈購物中心的策略,旨在通過高質量客流保障單店運營效率,但也為其未來的租金成本和渠道議價能力帶來了不確定性。

正如文志宏所言,這也意味著巴奴需要承擔不菲的租金成本,其在選址上的議價能力,能否像行業龍頭那樣獲得商業地產方基于“品牌效應”的租金優惠,將是其控制單店運營成本的關鍵。

3、未來待解的難題

在資本市場的聚光燈下,巴奴需要向市場清晰地解答其未來發展中的幾個核心命題,這些命題共同指向其擴張之路上的現實考驗。

首先,是“中型體量”如何應對巨頭競爭的規模考驗。文志宏向品牌數讀表示,無論是從140余家的門店規模,還是20多億的年營收來看,巴奴在中國餐飲行業中仍屬于“中型規模體量”,與行業巨頭海底撈相比差距懸殊。

這意味著巴奴當前的優勢在于憑借“產品主義”實現了“差異化、錯位競爭”,以此作為其在激烈市場中的生存之道。因此,其擴張必須更為審慎,在資本助推的規模化訴求與保持品牌獨特性、維持精細化運營能力之間,需要找到一個精妙的平衡點。

其次,是疫情之后,消費者愈發注重“性價比”,這對巴奴這類定位較高的品牌構成了持續的壓力,其招股書中客單價與同店銷售額的雙雙下滑便是一個佐證。這一考驗在巴奴的“下沉”戰略中尤為突出。

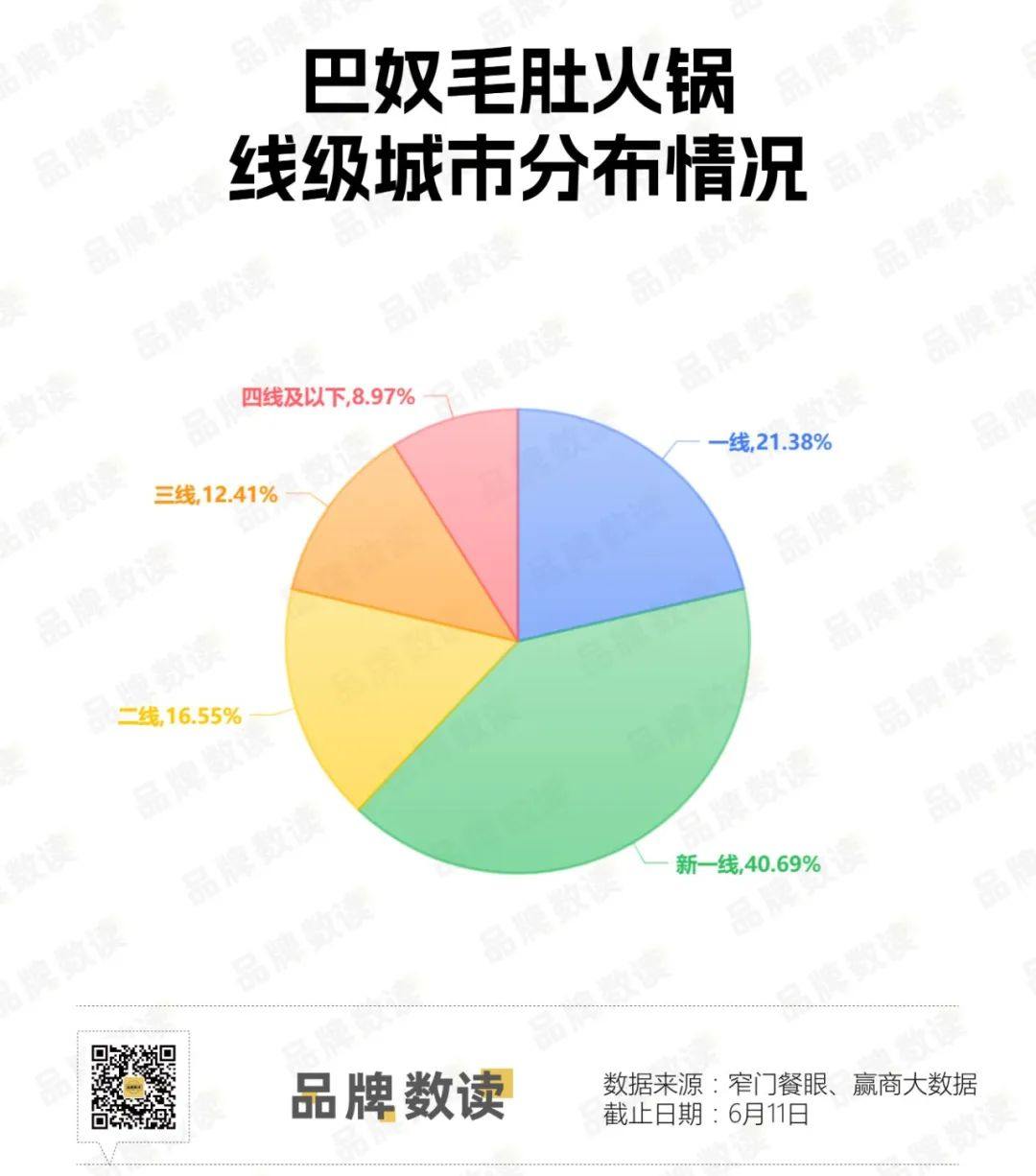

從其當前的門店分布來看,巴奴的基本盤仍穩固于高線城市,其一線及新一線城市門店合計占比超過六成,而在三線及以下城市的門店僅占約兩成。

這意味著,當巴奴計劃將門店開到消費習慣和價格敏感度截然不同的下沉市場時,其在高線城市積累的成功經驗并不能被簡單復制。

不過,巴奴似乎已在為此進行探索。歐峰提到,其下沉需要一場“產品降維、場景重構、供應鏈升維”的系統性變革。

他以2024年巴奴在河南周口的“輕奢社區店”試點為例,該店通過本土化創新,在將客單價降至118元的同時,實現了超過4.2次/天的翻臺率和20%以上的凈利潤率,這或許為巴奴探索出了一條在下沉市場平衡品質與價格的可行路徑。

如果說“下沉”是對其價格體系和運營模式的深度考驗,那么招股書中披露的全球化布局,則是對其品牌勢能和供應鏈韌性的終極測試。

歐峰指出,巴奴計劃將募集資金的相當一部分用于海外拓店,首站選定東南亞,并計劃通過整合當地供應鏈(如泰國香茅、馬來西亞榴蓮)來降低成本,探索新的增長空間。

最后,是單一品牌或者多品牌策略的戰略考驗。巴奴過往也曾嘗試過孵化副牌,但并未取得太大成功,招股書中也披露了“超島”品牌曾因食安問題遭處罰并最終關停。

在歐峰看來,與海底撈的“顯性副牌擴張”不同,巴奴更傾向于通過主品牌價值延伸與供應鏈生態構建來尋找新增長點。這種聚焦策略的優勢在于能夠延續品牌勢能,但也需警惕過度依賴單一品牌的系統性風險。

巴奴憑借其獨特的品牌故事、穩健的財務表現和標準化的運營能力,已經拿到了進入資本市場的“入場券”。

但面對激烈的存量競爭、變化的消費風向以及自身規模擴張的內在要求,其“產品主義”的信仰能否持續轉化為經得起市場和時間雙重考驗的商業成功,仍有待觀察。

(本文轉載自:贏商網品牌數讀)

寫評論

0 條評論