茶飲聯名直接腰斬,巨頭們也玩不動了?

周半仙 · 2025-11-05 13:52:18 來源:聯商網 3546

奶茶聯名腰斬?筆者關注到,奶茶聯名從去年同期的149起,驟降至今年上半年的72起。更值得關注的是,帶頭“撤退”的正是以往的聯名大戶,曾經的“聯名鼻祖”喜茶,今年上半年竟未推出一次聯名;奈雪、茶百道、霸王茶姬等頭部品牌,也紛紛將聯名次數縮減至個位數。

當一度被視為“流量密碼”的聯名營銷被集體冷落,這背后絕非偶然。

茶飲聯名直接腰斬

“你有沒有發現今年茶飲聯名營銷少了?”不少業內人士都有過類似觀察,而行業數據也印證了這一趨勢。數據顯示,2025年上半年新茶飲行業僅發生72起聯名事件,較2024年同期的149起大幅下降。

九派財經對十大頭部茶飲品牌的聯名次數進行統計,同樣發現明顯減少。

更值得關注的是,曾經的“聯名營銷鼻祖”喜茶,今年上半年竟一反常態暫停了所有聯名活動,轉而聚焦品牌調性建設。

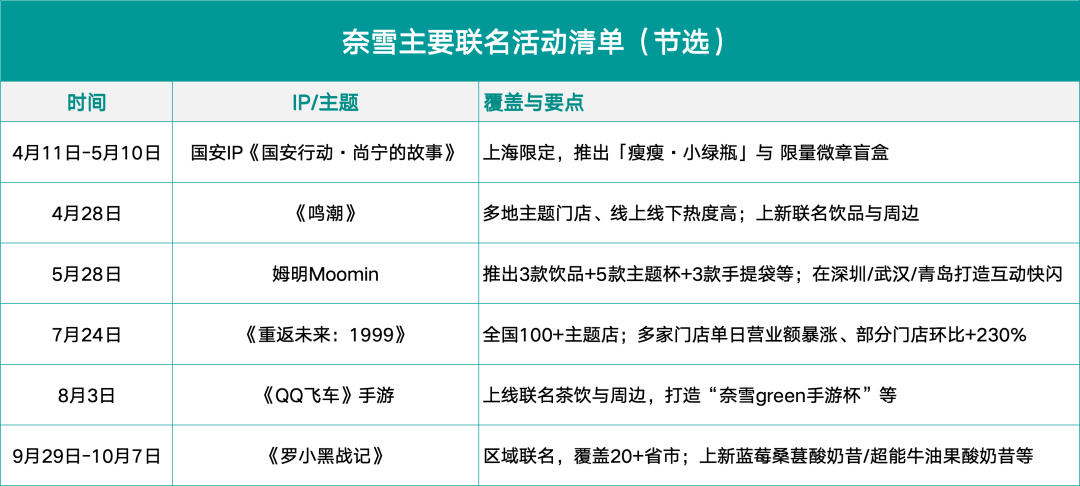

奈雪近些年也持續收窄聯名次數。第三方盤點顯示,2024年奈雪全年聯名約23次,較2023年的29次繼續收縮。

筆者統計奈雪今年聯名營銷,也發現聯名頻次明顯低于去年。2025年后,僅在4月有2次、5月1次、7月1次、9月1次、10月1次聯名,其余多為節點或區域限定活動。

茶百道的調整同樣顯著。2024年其聯名次數從之前的24次減少至12次,2025年則繼續保持較低頻率,將重心轉向產品與市場的深耕。

霸王茶姬也在有意降低外部聯名頻次。截至目前,其2025年聯名次數不超過7次,且多集中于文博、文旅、城市限定及公益領域,強調與品牌“東方茶、東方美學”的調性契合。

此外,霸王茶姬還在發力自有IP與會員運營,并計劃在2025年策劃超15場自有IP營銷活動。

關于茶飲品牌減少聯名營銷,多家媒體已有相關認知與判斷。九派新聞表示:“給人直觀的感受是,好像‘看不到’茶飲品牌的聯名了。”

《新眸》也報道稱:“有媒體統計顯示,2024年,喜茶聯名次數從上一年的19次下降至14次,2025年更是一反常態,至今尚未推出任何聯名產品;而奈雪也從29次減少至23次,茶百道從24次減少至12次。”

此外,《咖門》也曾報道:“細心的朋友發現,2025開年到現在,除了上新時的明星聯動,喜茶沒有品牌聯名動作。”

頭部品牌為何突然不玩了?

近年來,新茶飲行業的聯名熱度顯著降溫,背后折射出行業從“流量爭奪”邁向“效率深耕”的階段性轉變。

這一趨勢可從市場競爭、成本結構與消費者偏好三個層面得到解釋。

一方面,聯名營銷因過度集中于少數熱門IP而導致同質化加劇,邊際效應持續遞減。

據不完全統計,2025年暑期檔共出現57起聯名,其中國產IP雖占38起,卻高度集中于《非人哉》《魔道祖師》《哪吒之魔童鬧海》等少數幾個IP。

以《哪吒之魔童鬧海》為例,其官宣一度登上微博熱搜,話題閱讀量突破1億次,然而多個品牌同時與同一IP合作,反而削弱了消費者的新鮮感與購買意愿。更值得關注的是,頭部茶飲品牌之間的聯名IP重復率已超過40%。

“昨天剛喝了‘線條小狗’,今天又來‘黃油小熊’”等社交媒體吐槽屢見不鮮,折射出消費者對同質化聯名的強烈不滿。

這種高度重復直接導致聯名營銷的邊際效應下降——據抖音巨量算數品牌指數顯示,新茶飲行業呈現出“短期脈沖式增長,長期邊際效應遞減”的典型特征。

2025年上半年,霸王茶姬搜索量環比下降41%,茶百道下降25%,瑞幸咖啡下降32%,即便頻繁聯名也難以維持消費者的持續關注。

另一方面,市場越來越卷,品牌不得不“精打細算”。從品牌戰略角度看,市場集中度不斷提升、競爭日趨白熱化,推動品牌從依賴流量的“流量思維”轉向注重產品與運營效率的“價值思維”。

數據顯示,新茶飲市場CR5(前五大品牌市場份額)從2023年的39.5%提升至2024年的42.6%,預計2025年將突破50%。與此同時,行業增速明顯放緩:復合增長率從2017–2022年間的24.9%降至2024年的6.4%,2025年預計進一步放緩,標志著市場已全面進入存量競爭階段。

面對增長瓶頸,頭部品牌紛紛調整策略,探索差異化競爭路徑:喜茶提出“不做低價內卷,不玩數字游戲”,暫停加盟申請并聚焦健康戰略,推出“不加糖天然營養+”計劃;瑞幸則憑借供應鏈優勢將單杯成本控制在9元以內。

戰略重心轉移也直接反映在營銷投入結構上:2025年上半年,7家上市新茶飲企業營銷總費用達34億元,但其中5家的營銷費用率同比出現下降,顯示出品牌正從“不計成本的流量爭奪”轉向“追求效率的精耕細作”。

最后,聯名真的太貴了。聯名營銷成本的顯著上升也直接推動了品牌的“去聯名化”。

以熱門IP《哪吒之魔童鬧海》為例,據新浪財經報道,其授權費已從500萬元飆升至900–1200萬元,漲幅達80%;鈦媒體APP進一步指出,該IP授權費在春節前為500萬元,后期上漲至900–1200萬元。

另有業內人士透露,該IP聯名競爭激烈,多家頭部茶飲品牌參與競標,價格一度被推高至500萬元以上。

此類成本上漲并非個案。2023年,茶飲聯名IP授權費整體同比增長40%,部分頭部IP授權費已突破千萬元。以庫迪咖啡與《哪吒之魔童鬧海》的合作為例,僅IP授權費就可能高達900萬元,對多數品牌構成沉重負擔。

除IP授權外,聯名還包括流量扶持、周邊開發、營銷推廣等綜合成本。相關品牌財報顯示,瑞幸2024年營銷費用為5.73億元,同比增長43.5%;古茗和蜜雪冰城在2024年前9個月的銷售及營銷費用分別為3.57億元與10.97億元,漲幅介于49%至106%之間。

周邊產品的成本控制亦面臨挑戰:亞克力冰箱貼、金屬徽章等高品質周邊單價通常在5–10元以上,而設計、開模、生產、物流等環節更需時間與資金投入。然而,行業零售監測數據顯示,88%的聯名單品在上新7天后銷量即開始回落,意味著大量周邊尚未售完就已過時。

除了直接的經濟損失,頻繁聯名也在無形中侵蝕品牌的長期價值。當同一品牌不斷與各類IP合作,消費者容易對其核心價值產生認知困惑。正是意識到這一問題,喜茶自2024年起已主動收縮聯名頻率,轉而強化品牌自身調性與用戶認知,體現出行業整體從“借勢”向“造勢”的戰略轉變。

茶飲營銷轉向長期主義

近年來,新茶飲行業的聯名熱度顯著降溫,但頭部品牌并未停止營銷活動,而是將預算重新分配,推動營銷方式從依賴外部聯名向多元化、可持續模式過渡。這一轉型主要體現在跨界合作、明星策略調整、自有IP開發及精準圈層運營四個方向。

一方面,品牌開始積極探索跨界合作,通過資源互換、風險共擔的方式提升影響力。

此類合作無需支付高額授權費,卻能實現品牌曝光與資源互補。典型案例如蜜雪冰城與海南航空合作的“雪王主題彩繪飛機”:

蜜雪冰城提供IP形象與營銷資源,海南航空則提供飛機涂裝及航線資源。兩架主題飛機直飛杭州、海口及新加坡航線,使“雪王”形象突破地面場景、“飛上天際”,以較低成本獲取廣泛曝光,達成雙贏。

另一方面,品牌在明星合作策略上也做出顯著調整。

近年來,明星代言面臨商業價值下降、費用高企及個人風險不可控等挑戰。一線明星代言費仍維持在500萬至3000萬元/兩年,二線明星亦需100萬至500萬元,且負面事件可能使品牌形象受損。

因此,茶飲品牌逐漸轉向“中腰部明星+高性價比”合作模式,或采用“明星同款+短期聯動”等輕量級方式。中腰部明星雖影響力不及頂流,但成本可控,配合合理策劃仍能取得良好效果;而“明星同款+短期合作”模式預算可低至5萬元起步,兼顧靈活性與風險控制。

更值得關注的是,品牌戰略重心正從“借勢”轉向“造勢”,將資源傾斜至自有IP的孵化與運營。

例如霸王茶姬在2025年規劃了超過15場自有IP營銷活動,通過“伯牙絕弦”“尋香山茶”“春日桃桃”等具有東方美學風格的產品IP,成功構建獨特的品牌標識。

其中“伯牙絕弦”自2021年上市至2025年6月,累計銷量突破12.5億杯,成為品牌標志性大單品。

在自有IP投入上,蜜雪冰城更為堅決。該品牌計劃投入約3.6億元用于品牌建設與IP推廣,其中2.4億元專項用于“雪王”IP打造,通過動畫、周邊商品、主題門店等多元運營,推動IP突破圈層、成為超級符號。

盡管外部聯名整體收縮,品牌并未完全放棄聯名營銷這一形式,而是轉向更精準、更深入的IP合作模式。

一類是“小眾IP+精準圈層”策略,如古茗與《崩壞:星穹鐵道》的聯名。該IP雖大眾知名度不及《哪吒》,但與古茗的用戶群體高度重合,單條微博互動量達72萬,展現出小眾IP在高粘性用戶中的轉化潛力。

另一種趨勢是IP聯名走向“深度合作+內容共創”,比如喜茶與KIND的聯名就是典型案例,喜茶提供了限定產品。

可見,新茶飲行業并未遠離營銷戰場,而是進入一場更理性、更注重長期價值的戰略轉型。從跨界資源整合、明星合作優化,到自有IP培育與精準聯名探索,品牌正在構建不依賴短期流量的營銷體系,推動行業從“聯名狂熱”走向“品牌自強”的新階段。

寫在最后

說白了,聯名這招不那么靈了!

以前大家搶著聯名,現在算算賬發現:熱門IP授權費動輒上千萬,周邊還沒賣完熱度就過了,消費者也看膩了那些老面孔。這買賣,越來越不劃算。

聰明品牌已經開始換打法:喜茶專心做健康茶飲,瑞幸死磕成本控制,蜜雪冰城砸幾個億把“雪王”打造成超級IP。大家都在做一件事——回歸基本功。

茶飲行業正在從“什么都想試試”的青春期,進入“找準自己路數”的成熟期。營銷的花招終會過時,好喝的產品、獨特的品牌個性,才是能讓顧客長期買單的真本事。

不玩虛的,練好內功,這才是新茶飲接下來能活得更久的硬道理。

轉載自聯商網;作者:周半仙;編輯:吳憂

寫評論

0 條評論